目前在读书营跟大家读《The book on Advanced tax strategies》.

上一章讲到,如果您的收入超过15万美元且是医生等高收入职业,想要抵税,需要您或者您的配偶成为房产专业人士(Real Estate Professional),。

如果您或者您的配偶,不是房产专业人士,但是拥有出租房产的收入,根据美国联邦税法,您仍然可以使用出租房产的净损失,来抵消您的主动收入,以减少需要支付的联邦所得税的金额。

但是,这需要满足一些条件,例如您必须拥有出租房产,并且租出去了,需要有净损失,并且您的Modified adjusted income (调整总收入)必须低于特定门槛。

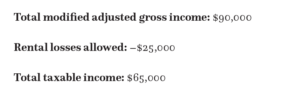

具体来说,您的调整总收入必须低于10万美元。

如果低于10万美元,可以抵扣$25K 的非租金收入。

如果您的调整总收入在10万美元到15万美元之间,您只能使用50%的损失抵税。

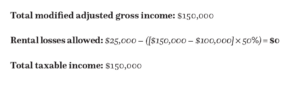

一旦您的调整总收入超过了150K, 那么这$25K 用来抵扣其他普通收入的优惠,就没有了。

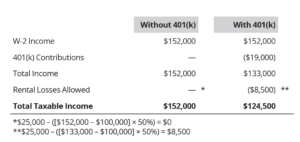

不过,如果您的收入恰好超过150K,您可以通过将投资放入401k账户中,使您的调整总收入降至10万美元以下,从而可以使用租金收入抵税。

在以下的例子中, Debbie不是房产专业人士,她的收入是$152K, 她通过401K的投入,让他的收入,降到了$133K, 从而能够抵扣$8,500的租房净损失

关于房产专业人士有一些误解,这儿补充说明一下:

成为房产专业人士,您并不需要去拿执照,或者成为专业的房产经纪人。您只需要符合IRS定义的房产专业人士的要求。

此外,您并不需要成立一家公司,能够让您来声称 您是房产专业人士。

房产专业人士,并不一定适合所有的投资者,因为申请成为房产专业人士,主要目的是利用租金收入抵扣其他收入。

如果您没有其他收入或者没有租金损失,那么成为房产专业人士,对您来说是没有用处的。

此外,如果您只是从翻修转卖(fix flip)中获得利息收入,而没有租金收入,则成为房产专业人士对您也没有用处。

总结:

正常参与房地产投资的人, 如果收入低于100K,可以获得25K的税务抵扣,而这,并不需要您成为房产专业人士。

401k的贡献可以减少您的调整总收入,从而使您的租金收入,可以用于抵税,让您支付更少的税款。

书中还指出了一些常见的误区,例如成为专业房地产投资者并不需要成为房地产经纪人或者拥有执照。成为专业人士,是为了抵消非房地产投资的收入,从而降低税款。

如果某些支出不能在当年抵税,则可以在未来的年份,或者卖掉房产时进行抵税。

因此,作为房地产投资者,了解税务知识非常重要,

税法不帮助穷人,也不帮助富人,只帮助懂税务的人!

********************

以上是我们读书营所读书籍中的部分章节内容。

3月19日,我们读书营,请了专注于美国房产投资者报税的CPA,Shawn, 给我们读书营的同学,回答了40多个房产投资报税问题。

感兴趣美国税务知识的同学,欢迎加入我们的读书营。你可以回看到Shawn的分享,包括我们以前对《The book on Tax Strategies》这本书的解读。

我们第五期读书营将持续到4月30日。

我们有专属微信群讨论税务问题。

同时,每两周一次, Zoom直播学习开麦交流。

现在加入,只需要$29.9!

报名请联系小助手Ann。