美国10月通胀数据低于预期,给了美联储更多放缓加息步伐的余地,这是近期收到较利好的消息 ,所以10年期国债肉眼可见的降了,利率也从原来的7.37% 降到了7以下,达到6.67% 。

11月10日周四,美国劳工统计局公布数据显示,美国10月CPI同比上涨7.7%,低于市场预期的7.9%,较前值的8.2%大幅回落,为1月份以来最低水平。10月CPI环比上涨0.4%,同样好于市场预期的0.6%,增速与前值0.4%一致。

数据发布后,美联储放缓加息的鸽派预期重燃,美股期货短线飙升,纳指期货涨超3%,美元指数短线下挫约100点,现报109.70;现货黄金短线拉升,现报1712.11美元/盎司。

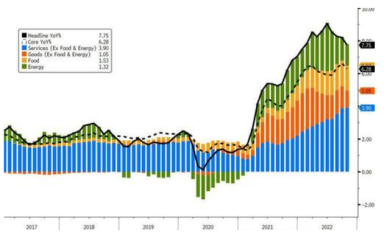

市场高度关注的核心通胀率同样好于预期。数据显示,在剔除波动较大的食品和能源价格后,核心CPI同比上涨6.3%,好于市场预期的6.5%,较前值6.6回落。核心通胀环比上涨0.3%,好于市场预期的0.5%,较前值0.6%大幅回落。

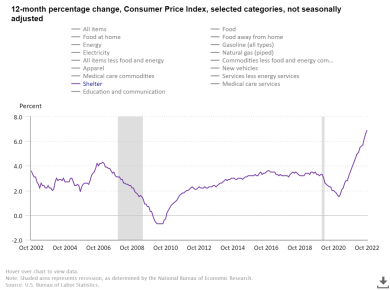

下图显示,住房通胀仍在上涨,还有可能更高。2023年将有91万套两房的多单元住宅(two-unit housing)上市,这将在某种程度上降低这个住房通胀的上涨趋势。我们已经看到了住房通胀增幅下降,这对2023来说,是有利的。

因为住房是通胀的核心因素,所以要降低通胀,必须要解决住房这块,而解决住房价格问题,就要解决供给。

目前通胀得到缓解,主要是扣除了食品和能源,继9月份环比上涨0.6%之后,10月份扣除食品和能源的所有项目指数上涨0.3%。

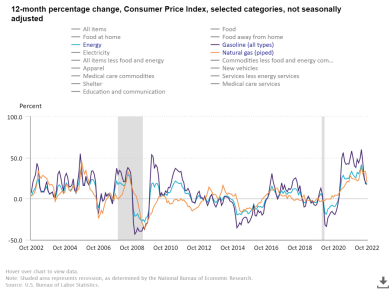

能源价格已经从顶峰开始下降。

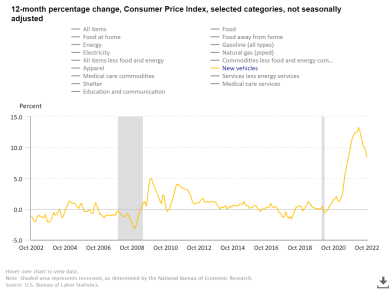

其他类别指数也有所下降,二手车和卡车指数下跌加速,10月环比下跌2.4%。服装指数、航空票价指数均有所下跌,家庭家具和经营指数在本月保持不变。

新车价格指数也在下降,所以解决通胀问题还是要增加供给。由于疫情使得全球供应链断裂,现在慢慢恢复,供给问题得到缓和,这对解决通胀问题是至关重要的。

商品价格慢慢呈现下降趋势,但核心服务通胀目前处于1982 年以来的最高水平,涨幅超过商品通胀;环比来看,核心商品成本下降,服务与食品成本通胀上扬。

其他服务方面,机动车保险指数在9月份上涨1.6%之后,本月环比上涨1.7%。娱乐指数环比上涨 0.7%。10月份新车指数上涨0.4%,个人护理指数上涨0.5%。

正如普遍预计,医疗保健指数在10月下跌了0.5%,拖累核心服务下行。其中医院及相关服务指数环比下降0.2%,处方药指数下降0.1%。

通胀是否已经见顶?

即使我们现在看到了很多利好的数据,美联储也感受到继续鹰派会使使失业率上升经济衰退的压力,但是如果美联储还是坚持把通胀降到2%作为目标,那仍然会继续打压经济,进入衰退。

如果不想出现大规模失业的经济衰退,又要降低通胀,该怎么办?

两个重要因素:

- 房地产需要回归正常

利率降到5%,并保持稳定。一般利率低于4%,就会刺激买房需求。我们已经看到,当利率降到5%, 买房需求就会回升。但是5%的利率还是不能阻止经济衰退的发生。所以我们还是需要低于5%利率,才能使房地产市场走出低迷。

- 通胀增速下降,美联储已经控制住了各种上升的指数,现在就该像2018年一样调转风向。

虽然其他一些物价指标已经下降,但是租金还是没控制住。这是CPI仍然很高的主导因素。10月份上涨0.8%,是1990年8月以来的最大月度涨幅。

其中,租金指数环比上 0.7%,业主等效租金指数(OER)上涨 0.6%。继9月下跌1.0%后,10 月离家住宿指数上涨 4.9%。

租金可能要到2023年才有望能下降。

现在还要看失业率数据,最近有所上升,这是保障经济不进入大衰退的生命线,但是各大科技公司大裁员已经开始,所以还是要密切关注。

美联储12月加息减速可期

目前,市场预计12月加息50个基点的概率远远超出75个基点,而在数据发布前,两者概率相差无几。根据芝商所的FedWatch工具,美联储加息50个基点的概率为80%,美联储加息75个基点的概率不足20%。

此前文章指出,上周,鲍威尔在新闻发布会上表示,长期通胀预期仍稳固,商品和服务的价格压力仍然很明显,将坚定地致力于实现其 2% 的通胀目标。但他也暗示,美联储将在12月放慢加息步伐。本周三,芝加哥联储主席埃文斯也发出了明显的鸽派信号。

分析指出,支撑美联储继续激进加息预期的基石是美国通胀,若通胀以比预期更快的速度下滑,美联储放缓加息步伐的空间将更大。