房贷利率上升让买房还是租房的决定变得复杂。

购房和租房成本迅速上升,但相对于租金,抵押贷款支付金额达到了历史最高水平。

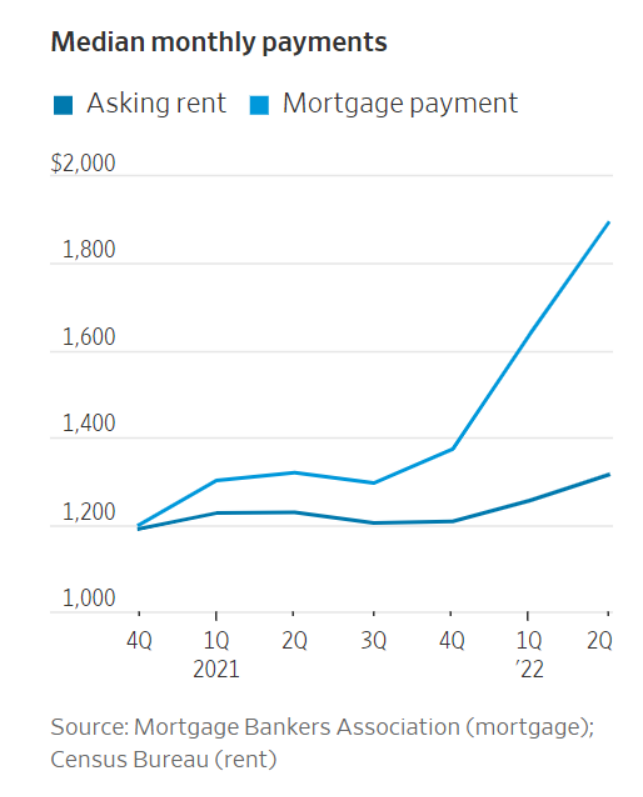

2020年第四季度,抵押贷款支付中值和要求租金基本持平,略低于1200美元。

但现在,买房者比租房者更能感受到房价上涨带来的压力。

根据行业组织抵押贷款银行家协会(mortgage Bankers Association)追踪的数据,第二季度月供中值几乎是月租金中值的1.5倍,是2009年以来的最大差距。

在过去的一年半时间里,房价和租金迅速上涨。但购房成本的上升,除房价以外,很大程度上是由于利率上升,购房者在锁定抵押贷款时需要支付更多的利息。

房地美(Freddie Mac)的一项调查显示,30年期固定抵押贷款的平均利率本周升至5.66%,几乎是一年前的两倍。这种转变对许多购房者来说是一个冲击,因为过去几年的低利率带来了一个更容易负担的时期,并让许多首次购房者进入市场。

但现在情况不一样了,6月房租上涨了10%至1,314美元,而MBA抵押贷款申请数据显示,抵押贷款还款上涨了58%,至1,893美元。两者的比率为1.44。

这个比例是一个很好的指标,可以帮助家庭决定是应该租房还是买房?

更高的购房成本促使一些潜在买家咬紧牙关继续租房,即使他们的房东要求更多的钱。但仍然比现在的抵押贷款要少。

但更多的人选择等待时机。希望市场能进一步平静下来。”

随着房价的下降,负担能力方面的挑战可能会缓解。根据MBA的数据,7月份抵押贷款支付中值降至1844美元,如果房价和抵押贷款利率进一步趋缓,还可能继续下降。

而且,对于首次购房者来说,由于其选择购买的房屋通常比较便宜,抵押贷款成本中值仍低于要求租金的中值。

所以,很多人仍然有良好的购房条件。即使他们不得不削减预算以补偿更高的抵押贷款成本。

所以,他们可能会接受更高的购房成本,毕竟,租金也会随着时间的推移而上涨,房价长期来看也是上涨的,而贷款利率则是不断变化的,未来有机会进行重贷。

人们已经开始从心理上接受利率,从目前的房市来看,首次购房的需求依然保持在一个比较高的水平。对于房市来说,和利率相比,经济和就业还是更为关键的指标。