2022年预计有530万套住房销售完成,比2021年减少14.1%。这反映了最近市场的变化,主要指标持续走弱。

目前市场上待售房屋降价的比例越来越多,而且预计未来房屋销售会持续疲软。

消费者情绪低落通常也导致房屋销售放缓,大幅加息也有可能导致经济衰退,减少购房。

但是也有些市场一旦价格下跌,就会使需求又重新回到市场上,加上当前库存仍低于疫情前的基本水平,所以也有可能会再次推高价格。

Zillow预测, 2024年,住房市场可能会恢复到疫情前2019年的状况,至少从库存和首次购房者购买的比例会是如此。

由于市场上的房产数量减少,过去两年房价上涨了32%,房屋供应量少是主要因素之一。

大多数人预测,到2024年底,住房库存将增加到大流行前的水平。预计首次购房者的份额将保持在2019年的水平以下,直至2024年。

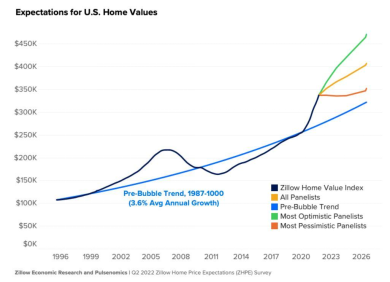

最乐观的四分之一受访者认为,到2026年底,价格将在现在的基础上增长46.5%,而最保守的预计,这一增长只有10.3%。

平均下来,到 2026年底,房价增长将达到26.8%,也就是说,未来5年的复合年增长率为4.9% 。

库存总量从2018年、2019年平均每月160万,减少到2021年的略高于100万。约38%的Zillow受访者预测,2026年住房市场库存将反弹至每月平均150万或以上。

另外36%的受访者预测,2023年的供应将恢复到流行病前的水平,而12%的受访者预计这一情况将发生在2025年。

疫情这几年带来的创纪录的房价和租金上涨,使得人们积攒足够的首付变得更加困难。

根据Zillow的调查,首次购房者的比例从2019年的45%下降到2021年37%。预计这一比例还将继续下降,2024 年下降至26%,2025 年下降至25% 。

约18%的受访专家表示,他们预计首次购房者的比例要到2030年以后才会飙升至45%以上,尽管千禧一代,美国有史以来规模最大的一代将在2030年之前进入黄金购房期。

美国买房者的中位年龄为43岁,而平均年龄偏高(45岁),近17%的买家是20多岁或更年轻的人,而大约四分之一(23%)是60多岁或更老的人。

换句话说,买家的年龄分布代表了美国人口的中间地带。

他们通常比那些终身房主(过去一年没有搬家的人)年轻,但比租房者年龄大。

买家的家庭收入往往高于美国的平均水平。

买房者的家庭年收入中位数约为86,000美元,而美国总收入中位数(2019年)为65,700美元。

对未来5年房地产将保持强劲的预测,是基于对市场供应依旧紧张的判断,住房需求超过可用住房的供应。

尽管买家对现在是买房的好时机的乐观情绪不断下降,但有兴趣和意愿买房的家庭数量仍然很高。对于年轻的购房者来说尤其如此,他们可能是首次购房者。

现在,抵押贷款利率已经达到了6%的门槛,全球研究公司Capital Economics预测,美国房价的上涨可能会在2023年下降5%,然后”逐步反弹”,到2024年底将达到3%的年涨幅。

随着抵押贷款利率的上升和潜在买家信心不足,美国房地产市场可能开始转变。

然而,该公司预测不会出现类似2008年那样的惊人的“价格下跌”或房地产泡沫破裂,引发全球金融危机和大衰退。

5%的下跌肯定是下跌,但不会导致房价失控。房价这几年来一直在稳步上涨,并在COVID-19疫情期间大幅飙升。

价格下跌值得引起重视,但整体上来看,这个幅度是很小的。

在 2008年房地产泡沫之前,美国住房市场主要是因为极其危险的银行贷款方式,这些贷款方法扩大了需求,使那些无力维持住房的人获得了住房。

分析师称,如今的市场情况并不相同。根据预测,到2023年,抵押贷款利率将升至 6.5% 。

资深房地产经济学家马修・普顿称,如果房价增长遵循早先的预测,到 2023年中期房价升幅降至零,那么房贷利率将保持在2000年中期的峰值之上,直到2023年中期。

Moody’s分析师最新的住房市场分析,2023年房价将上涨0%。与过去12个月住房市场19.7%的价格增长相比大幅下降。然而,分析人士预计,美国各地区的价格变化将有非常大的差异。

在分析中,这家公司预测了2022年第四季度至2024年第四季度期间,414个地区住房市场的房价可能如何变化。在美国414个最大的房地产市场中,穆迪分析模型预测,210个市场将在未来两年内看到房价下跌,204个市场将在未来两年内看到房价上涨。

2024年房价涨幅最大的将是:佐治亚州奥尔巴尼(5.5%)怀俄明州卡斯珀(4.52%)乔治亚州哥伦布(4.09%)洛基山,北卡罗来纳州(3.97%)加利福尼亚州圣何塞(3.83%)