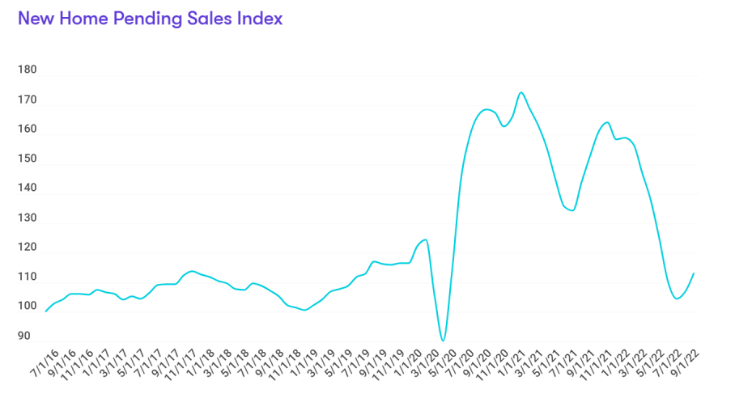

市场进入严重观望阶段,9月全国新房进入合同的数量与去年同比下降25.9%,较市场同期最高点下降35%,比2019年同期低约3.0%。

PSI(The New Home Pending Sales Index) 新房销售指数,这是基于全国新屋销售合同数量的指数,目前为113.2。

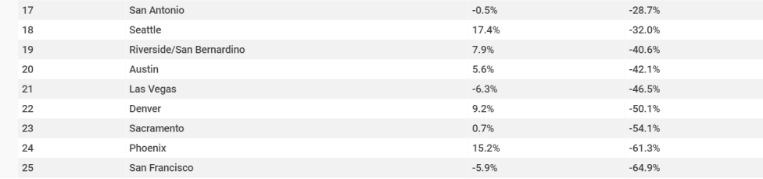

不同区域市场,与去年同期相比,新房表现最差的是旧金山,同比下降64.9%、凤凰城,同比下降61.3%,萨克拉门托,同比下降54.1%。只有巴尔的摩的新房指数同比和环比上升。

按月环比,明尼阿波利斯、西雅图和华盛顿特区是表现最好的市场。明尼阿波利斯较上月上涨了22.3%

面对这种不确定性,建商也开始暂停买地,放慢了开工速度。Zonda的统计数据显示,81%的建筑商计划在今年的剩余时间就放慢开工速度,近89%的建筑商计划至少明年开始。

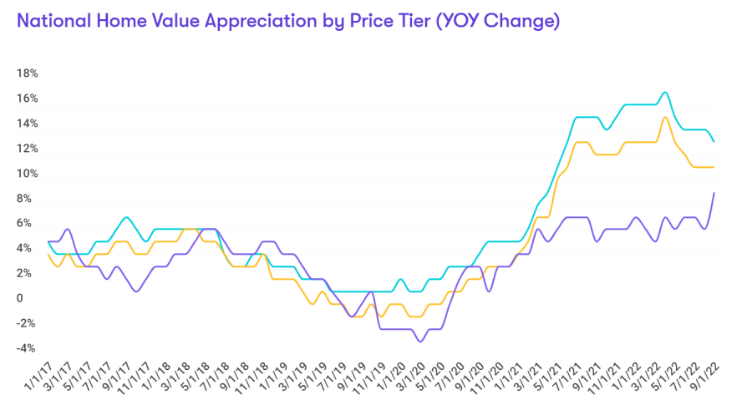

2、整体房价仍上涨,但速度放缓,高端住宅价格创新高

刚需、升级(move-up)和高端住宅的房价同比都在上涨。刚需入门级住宅价格上涨了12.7%,至340,369美元;升级型住宅价格上涨了10.8%,至529,050美元;高端住宅价格上涨了8.7%,至906,157美元,高端住宅价格再创新高。

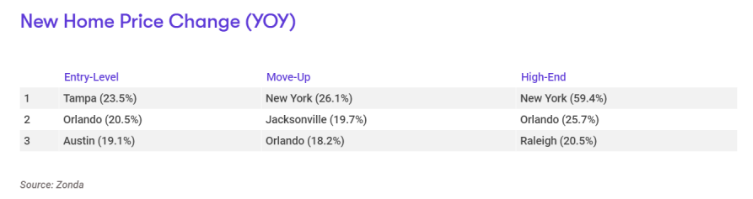

下表显示了不同类型住宅同比价格变化最大的三个市场,纽约的高档住宅价格涨幅最大,比去年涨了近60%。

但Zonda的调查数据显示,全国约有30%的建商报告9月新房房价环比下降,建商不得不使用各种促销手段,53.7%的新房社区正在进行促销,平均促销金额为10,169美元或标价的2%。

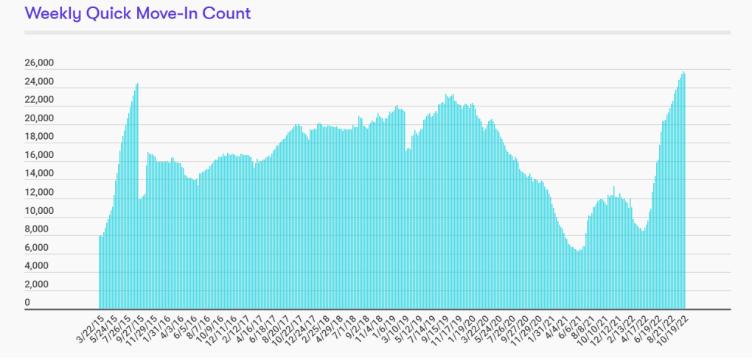

3、新房Quick move-in in的库存正在快速增加

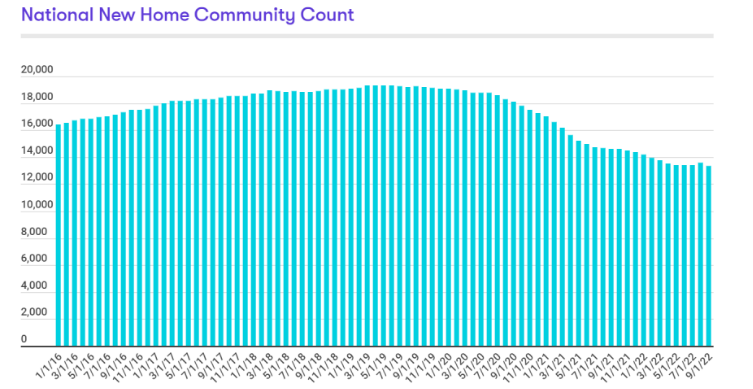

根据Zonda的数据,全美目前共有13,383个在建的新房社区,比去年同期下降了8.6%。环比来看,这一数量下降了1.4%。与2019年同期相比,则下降了30.5%。

按不同的地区来看,8%的地区新房社区数量上升,92%的地区下降,降幅最大的是巴尔的摩-28.7%,亚特兰大-23.7%和纽约-21.3%。

全美National quick move-ins (QMIs) 的新房总计达到25,543套,比去年同期增长1.2倍(126.7%), 比上个月增长6.1%。 与2019年同期相比,上涨 10.4%。 Quick move-ins是指能在90天内可入住的新房,这是观察市场变化的一个重要指标。

按不同区域来看,所有地区市场的库存同比都在上涨。库存上升最大的三个城市是,辛辛那提Cincinnati 增加了近12倍(+1,186.7%), 坦帕Tampa 近10倍(+929.4%), 罗利 Raleigh 近5倍(+483.5%)。辛辛那提已经超越了2019年的水平。

与2019年相比,盐湖城Salt Lake City, 杰克逊维尔Jacksonville, 和辛辛那提Cincinnati是库存增长最快的地区,分别增长了322.9%, 146.1%, 和87.4%。