记不清这是第几次了,和投资人聊到在德州投资房地产,对方的第一反应就是“德州的房产税太高了”。似乎这一条就否定了在德州投资的合理性。

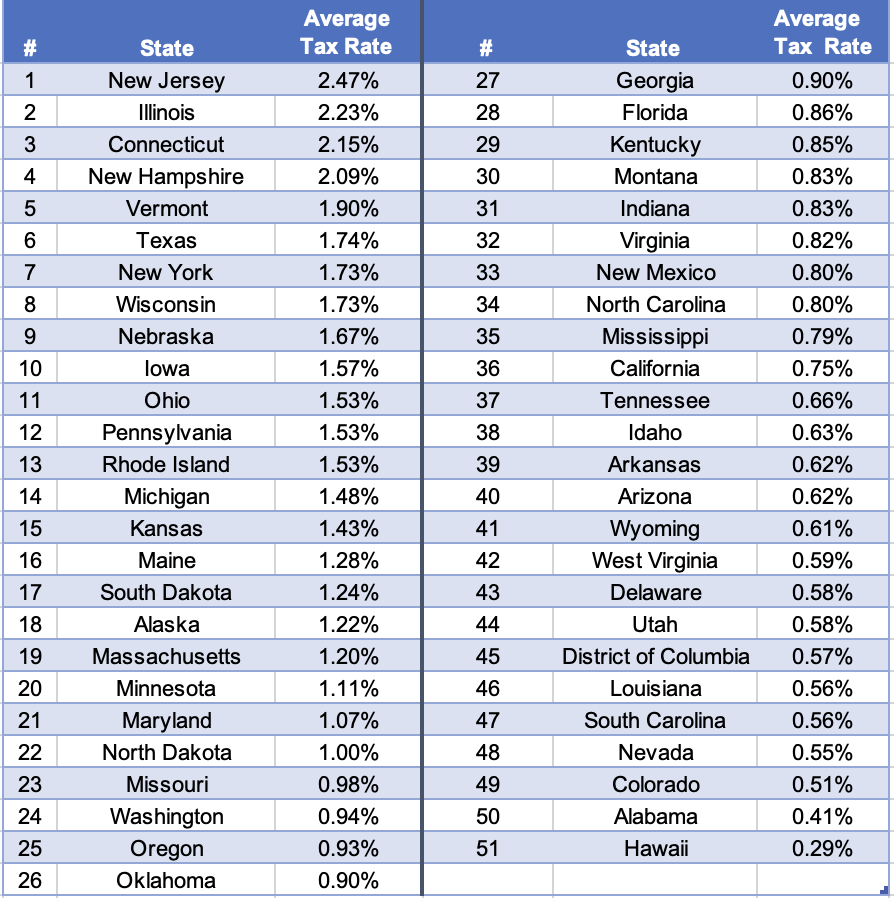

我们先来说说房产税的高低。根据WalletHub (点击链接) 每年的更新统计,目前按州平均的排名如下:

房产税最高的州分别是New Jersey, Illinois和Connecticut。说到这里,很多朋友马上要说了:德州的房产税怎么可能只有1.74%,我看到很多都是2.5%以上的。

别急,首先,上面的排名只是各个州的平均。

其次,房产税的税率是按照每个County来的。比如绝大部分的休斯顿城区属于Harris Couty,大部分房子的总税率都在2.5%-2.6%左右,而其隔壁西侧的Fort Bend County, 大部分房子的总税率只有1.6%-1.7%左右,相差甚远。

第三,我之所以讲“大部分房子”,“总税率”,是因为每个房子的实际税率其实是多个税率的总和,包括州税率、County税率、有的还有City/Town税率、校区税率等等。有些County的房产税还要包括一些公共设施比如下水道、保安相关设施的钱,总之门类繁多,五花八门。我们一般是看加到一起的总税率,所以即便是同一个County/City/Town, 甚至邻居之间,税率也会有一些差异。

但话说回来,房产税前10位的那些州,比起后10位,同一个房子确实要缴相当多的税。一个估值50万的房子,在德州那些主要的城市,以2.5%的税率,对比我自己所在的DC/MD/VA地区,不到1%的税率,要多缴1.5%以上的税,也就是多缴$7,500。这是一笔不小的开支。

— 分割线,后面的内容才是重点 —

然而, 我们看一个地方是否值得做房产投资,不是单单看房产税这一个因素。

其实房产税大家只需要把它归到支出(Expense)里就可以了。

归根结底,我们还是该地区的投资房的收入(主要是租金收入)和各项支出(包括房产税、保险、维修、管理、Utility(水电气等)、其他支出) 放到一起来看,看净收入如何,看现金流如何,当然还要看增值潜力如何,来综合判断值不值得投。

同样道理,我们不能因为看到有些沿海地区由于受飓风海啸的风险影响而保险居高,而认为这些地区不适合投资。

再同样道理,我们不能因为看到一个老房子需要太多的装修维护而觉得没有投资价值,或反过来认为新房不需要维修而觉得最适合投资。

市场的奇妙之处就在于对于一个地区、一个房源的优缺点,最终都会通过公开市场的买卖,通过价格体现出来,或者说都包含到价格里面。我们决定自己的投资标的,无非是在做这三件事:

1)找认为适合自己投资决策的地区

→ 大家可以经常去听学堂和Topsky的讲座,很多关于这方面的话题

2)找认为价格低于实际估值的房源

→ 大家可以关注学堂的找Deal课和Off-market Deal Coaching Program

3)找认为自己可以增加物业价值的潜能

→ 留个坑,这个话题我以后会多写一些

— 分割线,呼应开头 —

我有很多投资伙伴在税率最高的新泽西或芝加哥地区投资,都是做得风生水起。税率高,并不影响他们通过房产投资赚大钱、实现财务自由。

但房子毕竟是每个人生活的刚需,在其他条件相同的前提下,在买房的时候,尤其是自住房,关注房产税的差异,还是能影响到一个普通人的日常开支的。

本文以德州房产税为切入点,只因德州的高房产税是人尽皆知的事实,其实其州政府也一直有减税的提案,大家可以关注德州官网近期关于缩减$180亿房产税的提案(点击链接)。

从我手头有的关于DFW地区和休斯顿地区一些公寓的房产税税率的更新数据来看,确实2023新出炉的税率在很多地方已经有了5%-10%的降低。希望这个趋势可以继续下去。

— 分割线,文末彩蛋 —

运营支出(Operating Expense)一般分两类:可控支出(Controllable Expense)和非运营支出(Non-controllable Expense), 后者主要指房产税和保险等无论如何运营都必须要交的那部分支出。

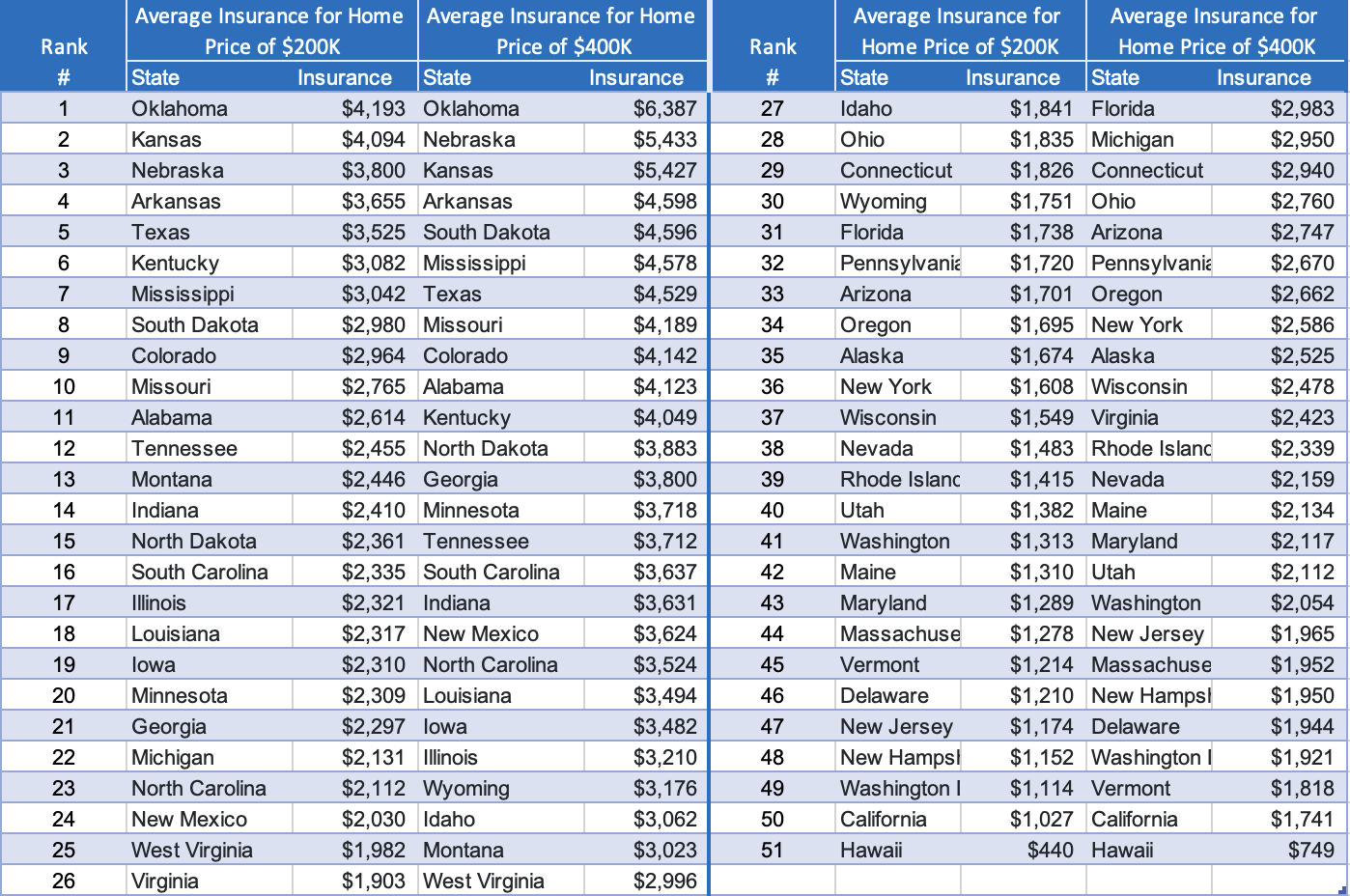

既然讲了房产税,顺便也给大家整理了按州排名的Home Insurance, 数据来自于Insurance.com 上个月的最新数据(点击链接):

两张表一结合,德州真的是房产税高保险也高,那么是不是就不适合房产投资了呢?关于德州的高保险,我可能需要另外再写一篇文章,因为又是另一个故事了。

那么除了房产税和保险,还有哪些因素是你投资选房时更为关注的呢?