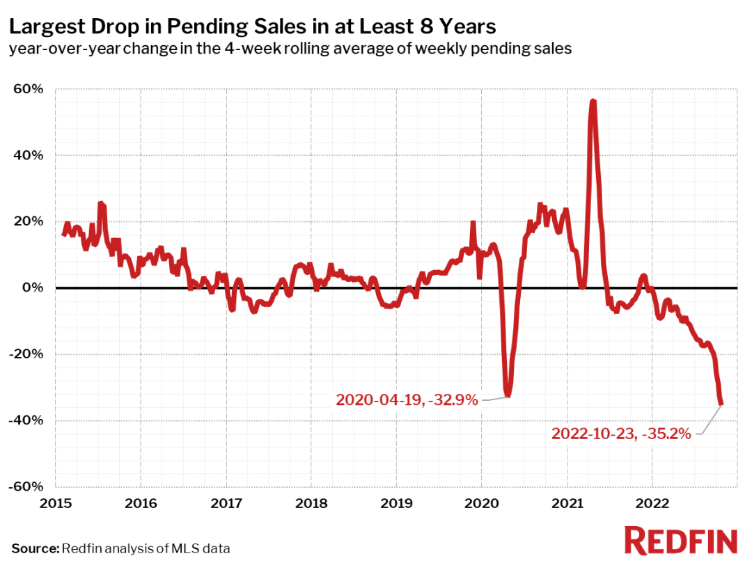

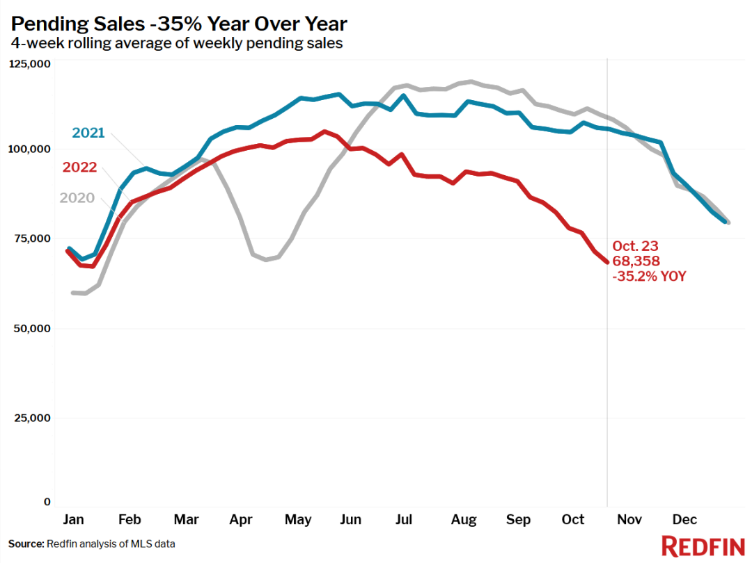

在截至 10 月 23 日的四个星期内,美国已签约房屋销售量同比下降 35%。这是自 2015 年 Redfin 每周房地产市场记录开始以来,10 月份最大的年度跌幅,签约房屋数量也达到同期最低点。

房地产市场的回落已经回到了大流行前的状况,现在贷款申请和待定销售均低于 2018 年的水平。

1、市场购买指标

- 截至 10 月 27 日的一周,30 年期抵押贷款利率升至 7.08%。中等要价房屋的每月抵押贷款还款额攀升至创纪录的 2,542 美元,比去年同期的 1,712 美元上涨 48%。

- 在 Google 上搜索“待售房屋”的人越来越少。截至 10 月 22 日当周的搜索量比去年同期下降了 28%。

- 购房者需求指数在过去 4 周下降 11%, 至 2020 年 5 月以来的最低点。该指数同比下降 35% 。

- 截至 10 月 21 日当周的抵押贷款购买申请每周下降 2%,至 2014 年以来的最低水平。购买申请同比下降 42%。

2、市场价格

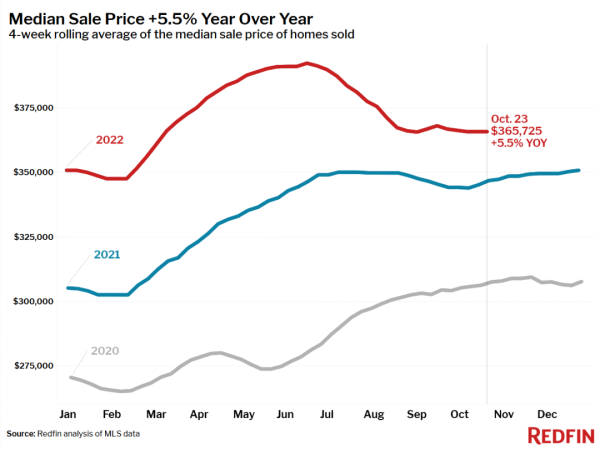

- 房屋销售价格中位数为 365,725 美元,同比增长 5.5%,但较 6 月份的创纪录高点 392,250 美元下降 7%。

- 美国六个都会区的房屋销售价格同比下降:旧金山价格同比下降 5%,伊利诺伊州莱克县下降 3%,加利福尼亚州奥克兰下降 2%,加利福尼亚州圣何塞、Philadelphia and Frederick, MD.下降不到 1% ;

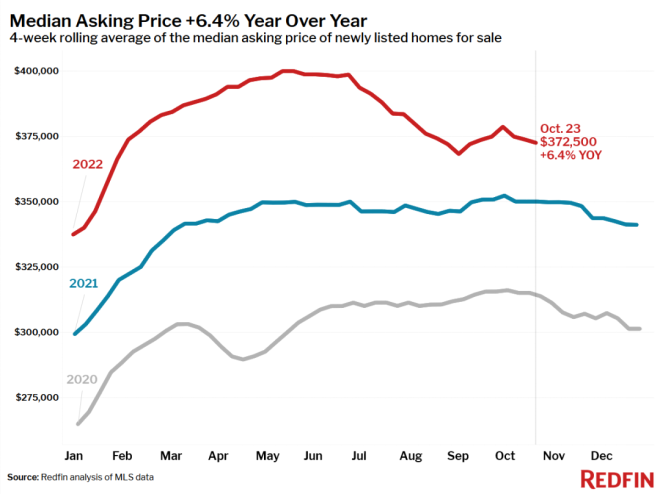

- 新上市房屋的中位要价比一年前高出 8%,为 377,225 美元,但比 5 月份的创纪录高点 399,975 美元下降了 7%。

- 29% 的房屋售价高于标价,低于一年前的 44%,是 2021 年 2 月以来的最低水平。

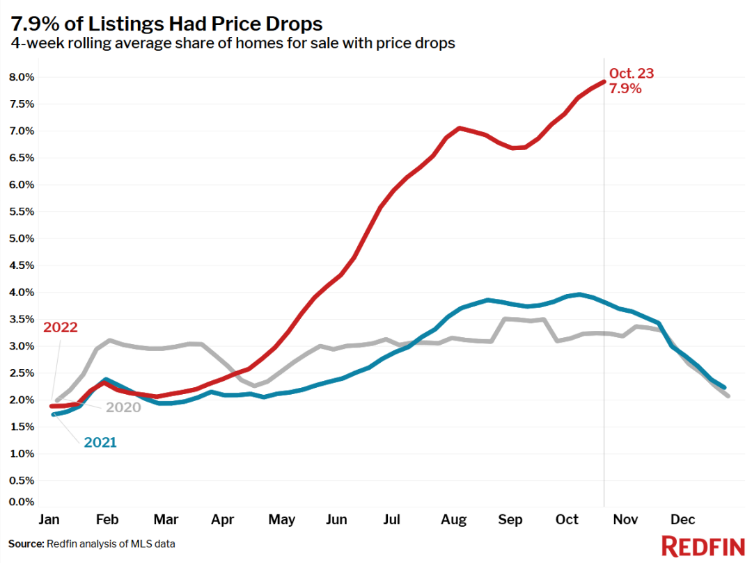

- 平均而言,每周有创纪录的 7.9% 的待售房屋价格下跌,高于一年前的 3.8%。

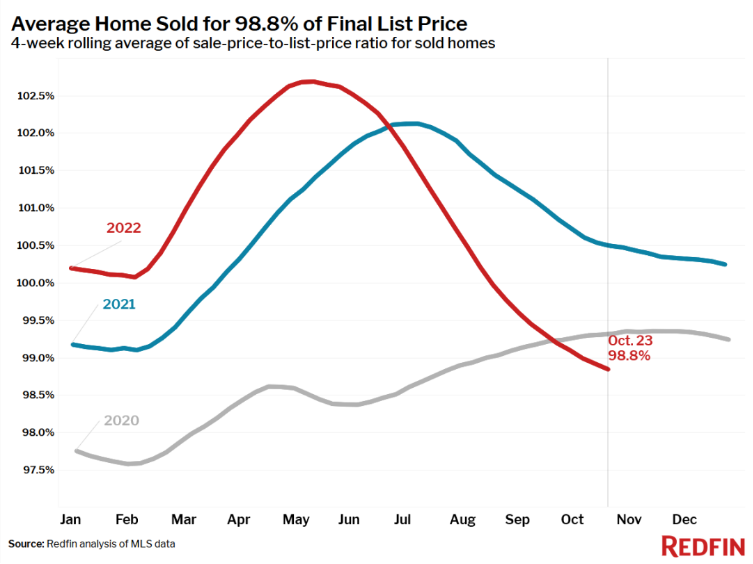

- 衡量房屋销售与最终要价的接近程度的平均销售与挂牌价格比从一年前的 100.5% 降至 98.9%。这是自 2020 年 8 月以来的最低水平。

3、市场销售时间

原来房屋上市一周就卖掉,买家还得抢,现在许多房子在市场上要停留一两个月。

- 售出的房屋在市场上的中位数为 34 天,比一年前的 27 天增加了整整一周。

4、待售房屋数量和销售量

- 待售房屋进入合同的数量同比下降 35%,这是至少自 2015 年 1 月以来的最大降幅。

- 进入合同的房屋销售量比一年前下降最多的是洛杉矶(-59%)、拉斯维加斯(-56%)、迈阿密(-50%)、西雅图(-50 %)、佛罗里达州杰克逊维尔 (-48%) 和俄勒冈州波特兰 (-46%)。

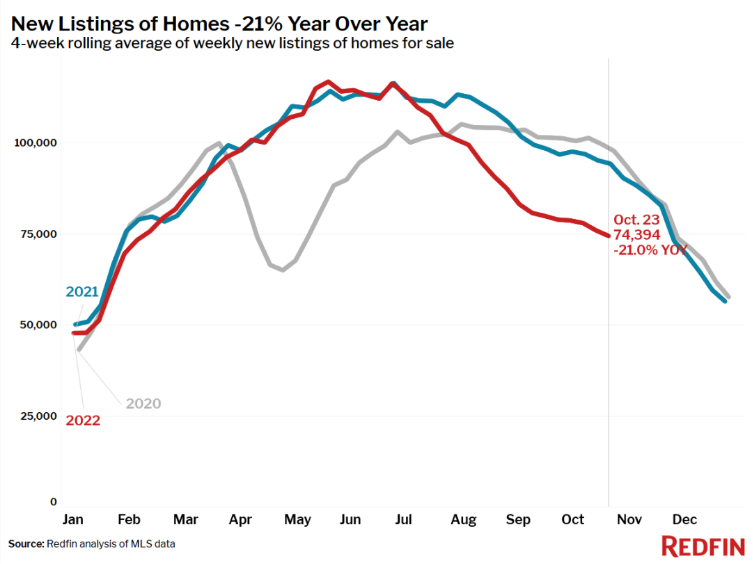

- 新挂牌房屋的数量同比下降 21%,为 2020 年 5 月以来的最大降幅。

- 活跃房源的数量(挂牌出售的房屋数量)比去年同期增长 4%,比前四个星期下降 1%。

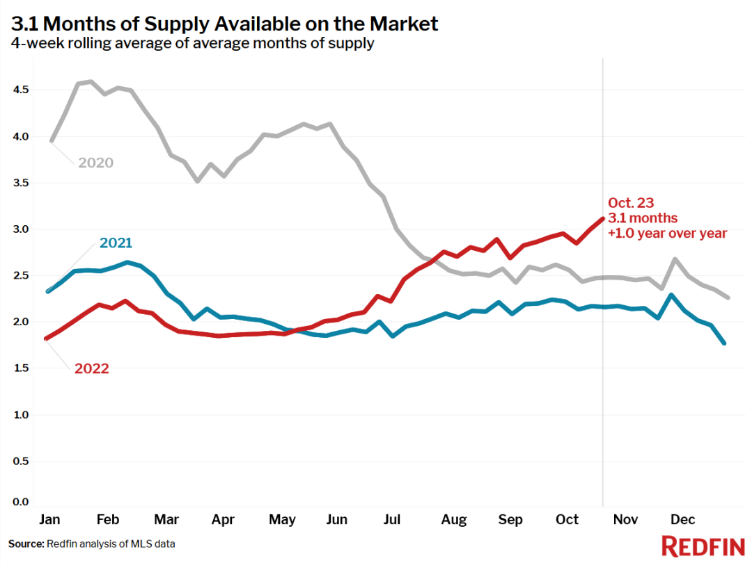

- 供应月数(衡量供需平衡的指标,活跃房源数量除以已完成销售量计算得出)增加到 3.1 个月,为 2020 年 6 月以来的最高水平。

5、新建房数量

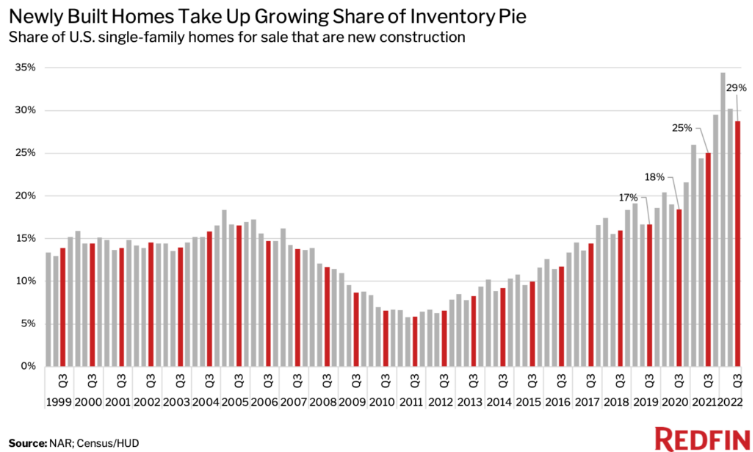

新建房屋的数量在市场上待售房屋中的占比越来越多。

第三季度,待售房屋中,29%的独户住宅是新建房,这是有记录以来第三季度最高的比例。比2021第三季度的25%和2020年第三季度18%都要高。

新建房供应占比高的城市,主要集中在疫情期间外来人口大量迁入的城市。在德克萨斯州的埃尔帕索,新建成的独栋住宅在第三季度的销售房屋中占了一半,这是Redfin拥有足够数据进行分析的80个主要城市中占比最高的。

接下来是俄克拉荷马城(43%),东北奥马哈(40%),北卡罗来纳州罗利(39%)和休斯顿(37%)。排在前10名的是佛罗里达州的北萨拉索塔港(35%),圣安东尼奥(33%),格林维尔市(33%),博伊西市(33%)和查尔斯顿市(32%)。

接下来,建商预计会放缓房屋的建设速度,专注于现有项目的销售。同时,建商也会更多地转向多单元住宅的开发,因为租金居高不下,对多单元公寓的需求仍然保持在较高的水平。