最近开始学员采访案例,我们其中一个学员对宏观经济研究的很透彻,今天一聊发现是中科院物理学博士,JAVA 科技方面好几本畅销书作者。他去年就提到贷款利率这三年会8-10%, 我们当时听了很吃惊,而且各大媒体机构都在报道今年贷款利率下半年会下降,结果目前利率到了7% 以上了。

他的观点主要来自于数据分析,我们来看看他的观点:

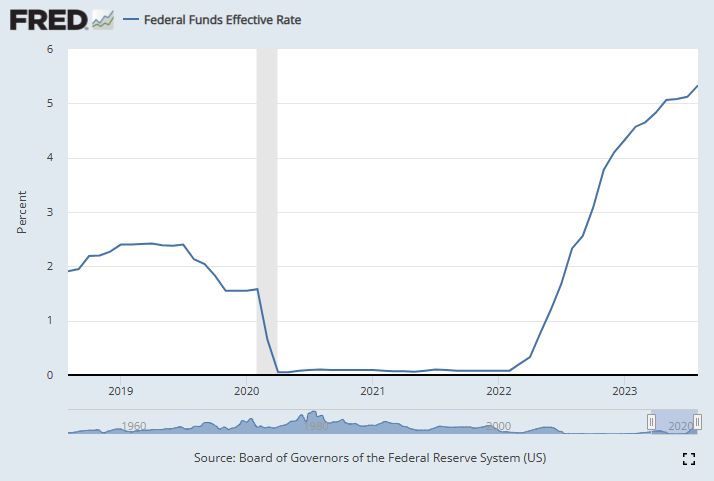

美联储在一年多前开始升息,美联储能够直接控制的利息是Fed Fund Rate,这是一种隔夜拆借的利息,年化后这个利息目前是5.33

美联储持有8.7万亿美元的各种长期债券,可以通过买入或者卖出债券的方式影响长期债券利率。

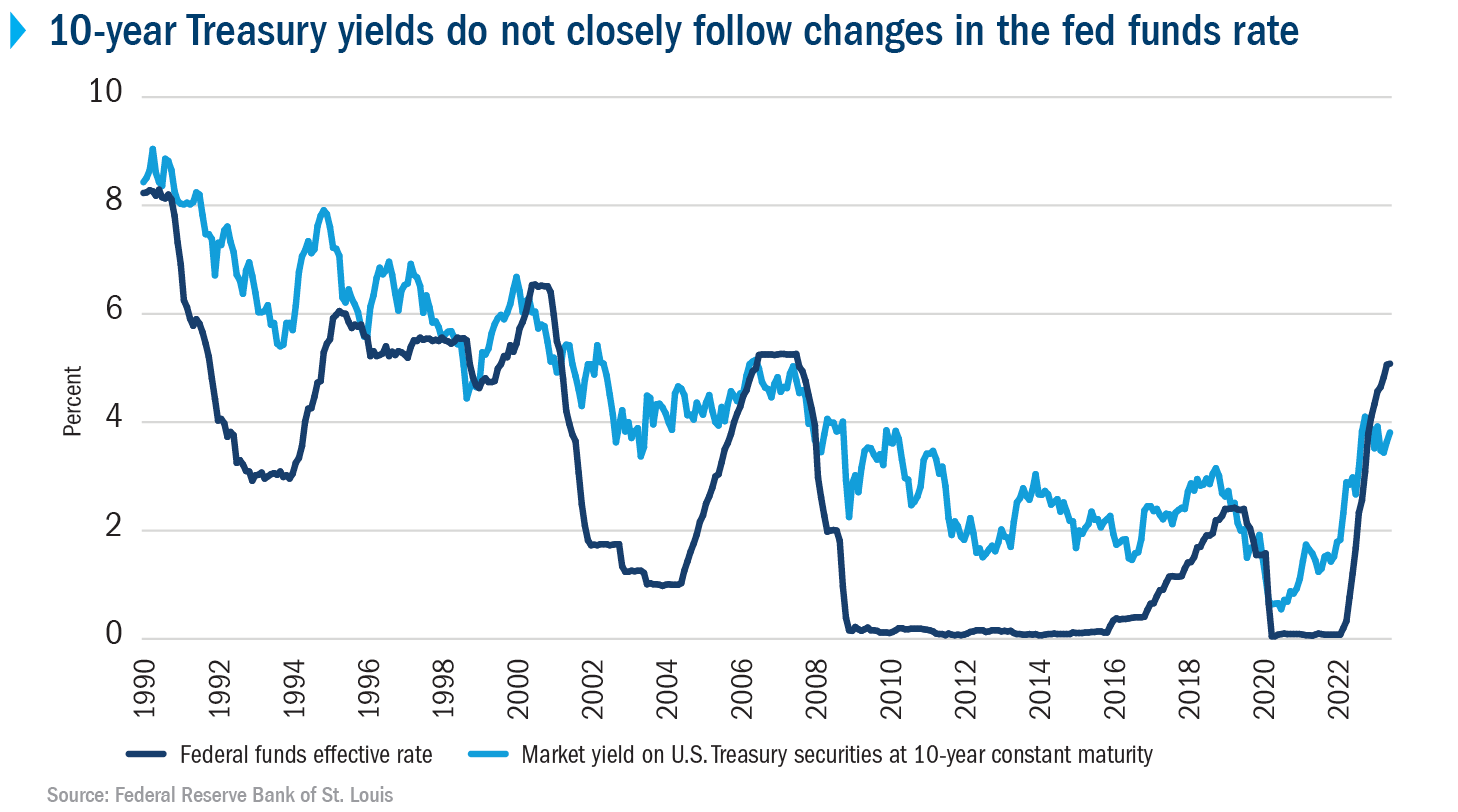

30年房贷利率是和长期国债利率有强关联的,而美联储升息并不能直接影响长期债券,从隔夜利率向10年国债利率传导,是需要市场机制发挥作用的,这个就需要时间。他是这样看这两种利率是如何互动的

加息速度很快,导致利率曲线翻转,短期利率高于长期利率

| Term |

Rate |

| 6m |

5.53 |

| 1y |

5.41 |

| 2y |

4.99 |

| 3y |

4.70 |

| 5y |

4.40 |

| 7y |

4.35 |

| 10y |

4.26 |

根据历史常态看,长期利率一定会追上短期利率,最终超过短期利率。

按照目前的共识,美联储会维持Fed Fund Rate在这个高位一段时间,不太可能很快降息。这意味着10年期国债利率会有足够的时间追上短期利率。按照6个月国债利率5.5%考虑,10年期国债应该在一年多的时间内追上5.5%的利率。也就是说,在2024年底或者2025年初,10年期国债应该到达5.5%。

对于30年房贷利率,这个利率和10年期国债利率的差也是一个稳定的统计学量,目前这个利率差稳定在300个基点左右,也就是3个百分点左右。

因此他的结论是在2024年底或者2025年初,30年房贷利率应该到达甚至超过5.5%+3% = 8.5%

这仅仅是从升息的市场传导上分析,还没有考虑到美联储缩表的作用。美联储持有8.7万亿的长期债券,而且他们在每年减持1万亿的速度进行所谓的缩表。

根据统计分析,每减持1万亿,对基准利率的影响相当于升息50基点,也就是0.5%

因此明年年底、后年年初的30年房贷利率应该达到甚至超过8.5% + 0.5% = 9.0%

上面是一个非常粗略的估计,轻易地得到了9%的预测。实际上更仔细地分析发现应该超过10%。除非发生金融危机,需要美联储进入救市模式,不然30年房贷利率将是这样的。

对于很多投资人来讲,最关心的就是这个市场还能不能进场?

瑞文的看法是目前的房贷利率仍然是比较低的,因为还有更高的利率在后面。在利率攀升的过程中,房屋市场的inventory会不断减少,因为拿着低利率房贷的人不愿意卖掉房子、放弃房贷。你想一下,假设你目前的房贷是5%,市场利率已经到了10%,你愿意卖掉这个房子吗?因此在这个过程中房屋价格可能因为inventory进一步减少而得到支持。

对于投资客来说,房租也是一个重要的考虑因素。房租可能有短期波动,但是长期看,房租是跟着通货膨胀走的,而不是跟着经济衰退与否走的。七八十年代的时候,经济进入滞涨,就业差的一塌糊涂,但是房租没有跌,还在涨。

瑞文目前除了flip 翻修以及投资之外,最感兴趣的就是土地投资,在土地coaching 课程中几个同学一起长期购买Florida 的土地flip .

他还是珠宝和古玩专家,在美国从收藏家手中收回来或者拍卖会收到卖到国内,我感触最大的就是他计划退休后回到理论物理的研究中去。理论物理学里有一个著名的难题,困扰了物理学界很多年。他有一个非常独特的思路,在20年前就开始思考的,断断续续考虑了20年。所以他计划完成。

大家觉得我们学堂是不是卧虎藏龙,很多有故事的人,一起投资一起创业一起追求自己的小梦想。欢迎大家联系我们加入学堂社群。https://www.ourrea.com/

可以加小助手微信feifei66882018

明后年贷款到9-10%?

最近开始学员采访案例,我们其中一个学员对宏观经济研究的很透彻 […]

https://vip.ourrea.com/nextyearloan/

https://vip.ourrea.com/app/uploads/2023/09/15versus30-150x150.jpg

如果通涨下不来,Fed 一定会继续加息,就是要让经济出现Recession, 但明年是大选年,Biden是不会让Recession 出现在明年,所以经常会继续好撑一年,不会出现recession, Fed 会再加一次到两次利息,利息不一定到9,但一定会到8以上,实际现在如果你买投资房做DSCR loan 都已经上升8%以上。

来自ZL