Realtor.com 预测2023年房价和 租金 都将继续攀升,只是增幅要比2021年早些时候温和很多。

利率会处在高位,但不会再大幅上升。

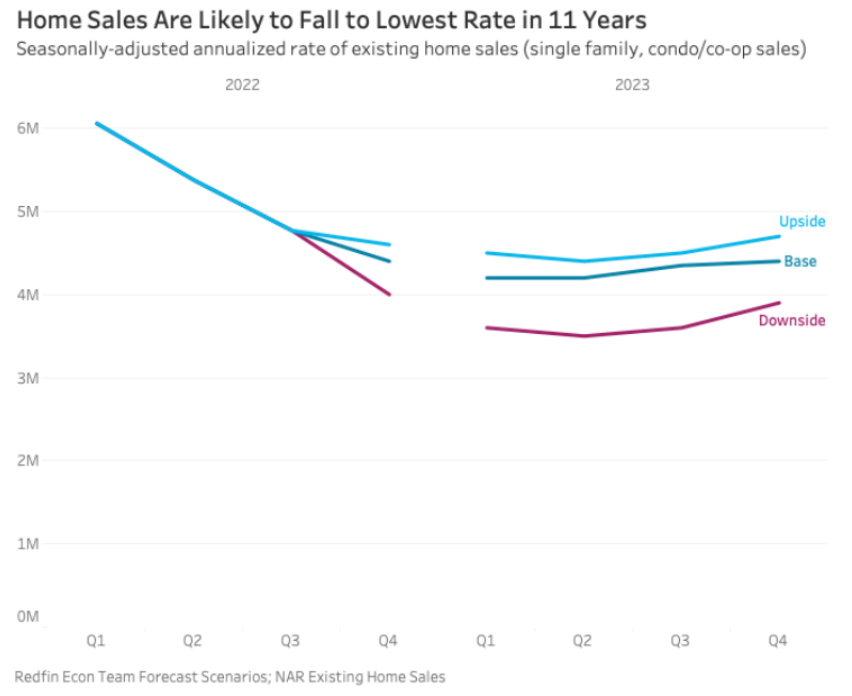

Redfin预计2023年房屋销售将降至十多年来的最低水平,房价将十年来首次下跌!租金也将下降。贷款利率将下降,到年底达到6%以下。01

房屋销售量

预计2022年全年销售量将下跌13.8%,2023年继续下跌14.1%。明年销售总量大约在453万套,是自上次2008-12年金融危机以来的新低。

这些预测都是二手房,不包括新房。

一般春季都是房市比较火的时候,而明年可能是个“寒春”。

买房的,因为高房价、高利率,买不起。

租房的,因为高租金,存不下更多钱,也买不起。

换房的,因为锁定了之前的低利率而不想卖,因为即使他们想换更小的房,有可能费用都会比现有的更高。

销售量将降至2011年以来的最低水平,下半年缓慢复苏。

预计2023年的现房销售将比2022年减少约16%,达到430万套,潜在买家因为负担能力被迫离开,包括高抵押贷款利率、高房价、持续的通货膨胀和潜在的衰退。

这比2011年以来的任何一年都要少,与2021年高点相比下降了30%。2023年每1000户家庭中只有32户出售住房。

因为买家不想购买,卖家也不想出售。低需求,加上拥有低抵押贷款利率的房主不出售房屋,2023年上半年,房源将继续下降。

预计新建住宅的销售额将减少约20%,全国范围内将达到约50万套。

如果乐观一点,2023年的销售额下降约12%,降至略高于450万。

但如果通胀持续,销售额可能会更糟,同比下降27%。02

抵押贷款利率

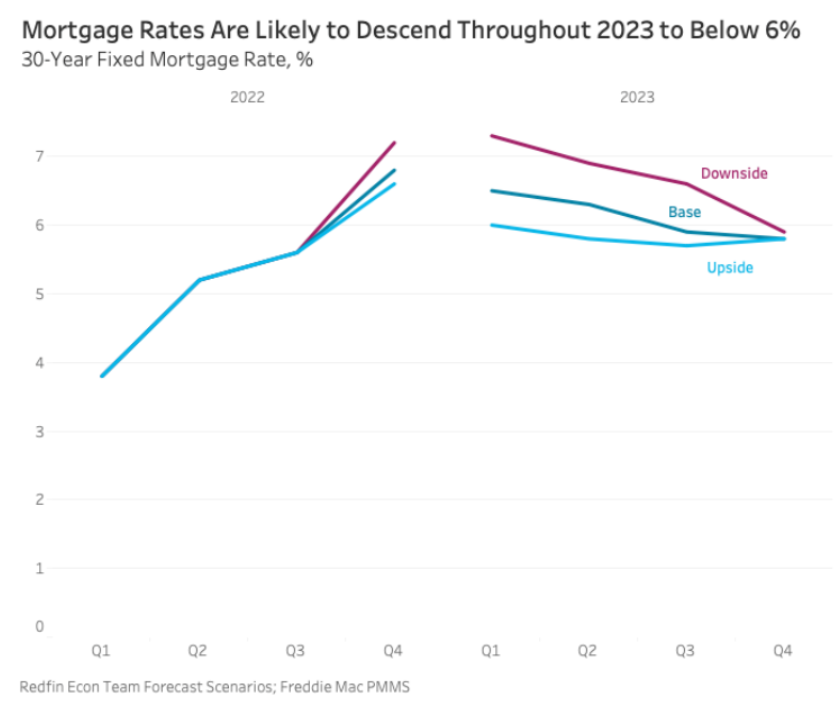

贷款利率将下降,年底将低于6%。

2023年底,30年期固定抵押贷款利率将降至5.8%左右,2023年平均利率约为6.1%。

如果通胀降温速度快于预期,就业市场放缓,利率可能会在年初降至6%,然后剩余时间稳定在5.8%左右。

如果通胀无法下降,利率可能保持高位,在年底前缓慢下降,略低于6%。03

房价

虽然今年加息彻底打击了美国的房地产市场,但是预计明年的房价不会崩盘。

全国范围内, Realtor.com 预计 2023 年,房价将同比增长 5.4% 。

虽然很多机构预测2023年房价将下跌,但Realtor.com却不这么认为。

房价增长将继续放缓,甚至可能在某个时间点会有所下降。Realtor.com 预计房市调整可能持续到 2025 年。

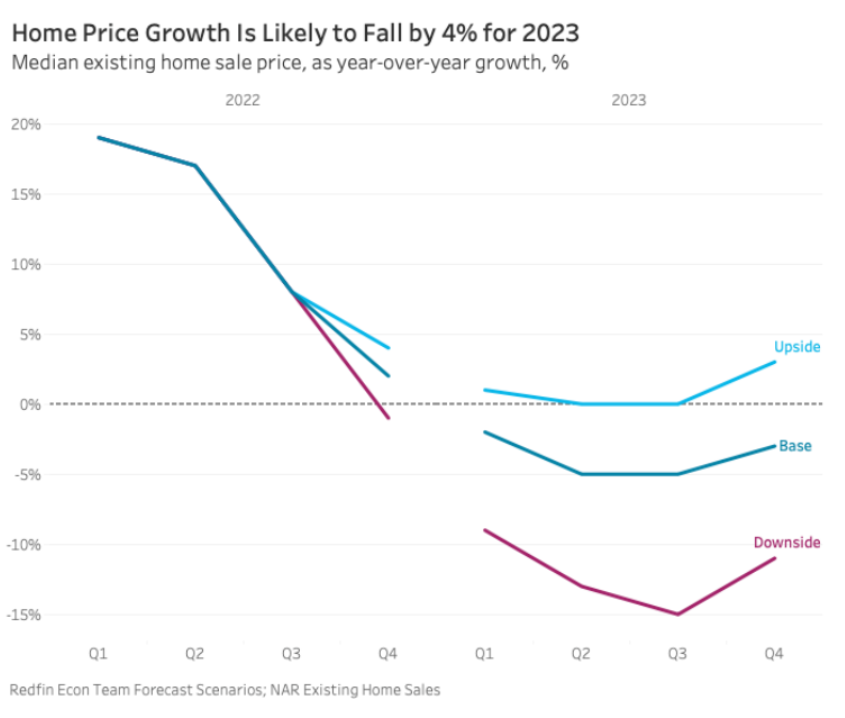

Redfin:房价将出现十年来首次同比下降,但不会出现法拍潮

Redifin预计,2023年房价将下降约4%,至36.8万美元,这是自2012年以来的首次年度下降。

由于明年房源数量接近历史低位,价格不会暴跌。

乐观一点预计,2023年房价将基本保持同比持平。如果抵押贷款利率下跌速度超过预期,这可能会导致房价上涨。

即使房价同比下降4%,2023年,购房者的月供仍将比2019年高出63%左右。而在这段时间内,工资增长为约27%。

房价仍高于疫情前水平,这也意味着明年的法拍潮不太可能发生。

即使明年房价下跌,拥有房子至少几年的房主已经拥有较低的抵押贷款,和充足的房屋净值。即使在市场最高峰时购买的人,也可能支付了相当大比例的首付。

重要的是,就业市场仍然强劲;即使经济出现衰退,经济学家们也预计会是温和的衰退,失业率小幅上升,因此大多房主不太可能拖欠房贷。04

中西部和东北部市场最好

即使美国市场降温,相对负担得起的中西部和东海岸的住房市场,仍将保持相对良好的势头。这些地区往往比昂贵的沿海地区更稳定,并没有经历暴涨。

| 以下10个城市表现最好。 | |

| 城市 | |

| 1 | 伊利诺伊州莱克县 |

| 2 | 伊利诺伊州芝加哥 |

| 3 | 威斯康星州密尔沃基 |

| 4 | 纽约州奥尔巴尼 |

| 5 | 马里兰州巴尔的摩 |

| 6 | 伊利诺伊州埃尔金 |

| 7 | 纽约州罗切斯特 |

| 8 | 宾夕法尼亚州匹兹堡 |

| 9 | 康涅狄格州纽黑文 |

| 10 | 康涅狄格州哈特福德 |

而昂贵的西海岸城市可能会出现价格的大幅下降,例如凤凰城、奥斯汀等。05

租金

2023 年全美租金将同比增长 6.3% ,城市中心的租金增长空间可能比郊区大,这和疫情期间有所不同。

租金将下降,许多Z世代和千禧一代将继续租房。

预计2023年年中,美国的租金同比将出现小幅下降。

租赁价格下降的部分原因是供应量增加。许多多户公寓正在建设中,明年将有数十万套新的租赁住宅。另一个因素是由售转租:许多房主将房子出租而不是出售。06

建商将专注公寓出租

2023年,建商将继续减少新建住房的建设,建筑许可证和住房开工量同比下降约25。

明年,建商将专注于建造包括公寓楼和多户住宅在内的租赁住宅,因为租赁需求不会下降太多。07

投资者减少

2023年房地产投资者购买的房屋将比一年前减少约25%,购买量可能在春季触底。

iBuyer减少,一些较新的和较小的投资者,将完全退出房地产市场。

投资者可能会在明年下半年利用房价低的优势,重新入市,找好的Deal。08

房价可负担性

每月房贷支出中位数将比今年上涨大约28%, 是2021年翻2倍。今年10月底的月供中位数比2021年多了75%。09

房屋库存量

待售二手房屋库存量将上升 22.8%,但这并不意味着更多卖家想卖房,而只是房子呆在市面上的时间将变长,能付得起的买家会更少,这样堆积起来,库存就会上升。

虽然库存会增加,但还是低于正常时候,比如2023年库存预测将比2019年低15%,别忘了,2019年的时候,全美已经是房屋短缺的情况。

建商不会在2023大量新建了,所以新房开发预计将同比下降5.4%。

建商建不起,买家也买不起,因为不管是土地、建材、人工还是利率都很高。

10

住房拥有率

应该维持在65.7%,比2022年的65.8% 只降很少的一点点。

平均房屋净值将上升$25,650,便宜地区的房屋净值应该会增长更多,因为很多从高房价地区搬过来的买家抬高了当地的房价。